月1万円から始める資産運用!ゆとりのある老後を実現

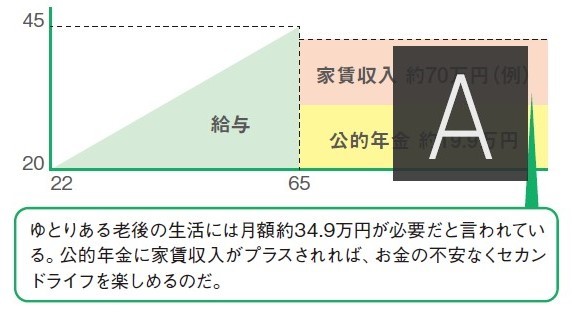

退職後にかかる生活費の備えは万全?現在の公的年金は月額約19.9万円(財団法人生命保険文化センター引用)で、さらに減る可能性もある。もしものための投資について、物件を運用する自治体職員に話を聞いた。

※下記はジチタイワークスVol.4(2019年1月発刊)から抜粋し、記事は取材時のものです。

[提供]株式会社リヴトラスト

生命保険代わりにもなる資産運用

リヴトラストで投資を始めたのは7年前でした。営業の斎藤さんが職場に来ていて、彼の熱い言葉を何度も聞くうちに心が傾いたのです。購入の決め手は不動産が最終的に自分の財産になること。私に万が一のことがあったら、ローンは返済されて家族の元に不動産が残ります。生命保険の代わりに、と契約しました。

実は、当時すでに投資用のマンションを持っていました。近所に住む人から不動産投資について話を聞き、自宅近くのマンションの一室を購入したのです。それ以来20年ほど、毎月7万円のローンを払い続けていました。一方で、リヴトラストの物件は月々1万円程度で運用できます。

そのうえ、投資対象は都心のマンションばかりだから資産価値も下がりにくい。それまでローンを払い続けていた部屋を手放し、リヴトラストでの不動産投資を決めました。最初に一度失敗していたこともあり、空き家になったときの支出が不安でしたね。しかし、その心配は全く要りませんでした。運用を始めてから、私の所有する物件が1カ月以上空室だったことはありません。

現在は横浜市に1軒、墨田区に2軒を持っています。うち1軒は国技館のすぐ近くということもあって、家賃は少し高めですが人気ですね。購入する際に重視しているのは立地です。その点、リヴトラストは交通の便が良い駅近の物件や都心の物件が揃っています。必ずしも新築というわけではありませんが、リフォームすれば住み心地は快適。建物のメンテナンスは管理会社に任せていて、管理費は1軒あたり月1万円ほどで済みます。

中部地方 A県職員Hさん・53歳 妻と子どもの3人家族

無理のない範囲で続く資産運用

私の給与は月38万円、保育士の妻は月32万円。合わせて70万円ほどが月の世帯収入です。実は、不動産投資をしていることはまだ家族に伝えられていません。3軒を合わせた負担金は3万円ほど。余裕のある運用なのですが、リスクを指摘されるんじゃないか、と言い出せずに7年も経ってしまいました。

退職するときには妻に伝えようと思っています。子どもは25歳(社会人)と19歳(大学生)。今は下の子にだけ養育費がかかっている状態です。普段はリヴトラストに支払う額を高いと感じたことはありません。が、下の子は私立理系の大学に入ったため、入学金が高かった。今年の3月に初めて、資産運用の金額を負担に感じましたね。

今のところ、これ以上運用物件を増やす予定はありません。無理なく続けられている現状がベストです。ローンを返済すれば毎月20万円近くの収入が得られますから、自己資金をあまり使わずに退職後の生活を支える基盤ができると思うと心強いですね。

Hさんが話すリヴトラストを選んでよかったポイントとは?

負担が少ない

自分の年収や資産、年齢に合わせて、区分所有型不動産投資ができる。頭金の金額や家賃収入によっては、月々1万円程度の支出で資産運用をすることも可能だ。

物件が良い

リヴトラストが所有する投資用物件は、主に東京都心のマンションばかり。不動産価値が下がりにくく、空室も少ない優良物件を集めている。

安定している

超低金利時代によって、住宅ローンの金利負担は軽減されている。また現在はインフレ傾向にあるため、資産価値の上昇や賃料アップも期待できるのだ。

個人年金の代わりになる

不動産投資はローンを支払いながら賃料が入るので、わずかな自己資金でも投資可能です。完済後は所有している限り、家賃が個人年金の役割を果たします。

生命保険として資産を残せる

万が一、契約者が死亡した場合は保険で残りのローンが支払われます。家族は返済の心配なく、安定した収入と資産を得られるのです。

不動産投資のメリット

1. 家賃収入を退職後に回収できる

2. 利回りが良い

3. インフレ・デフレに影響されにくい

4. 団体信用生命保険で家族も安心

地方公務員の収入変動の例