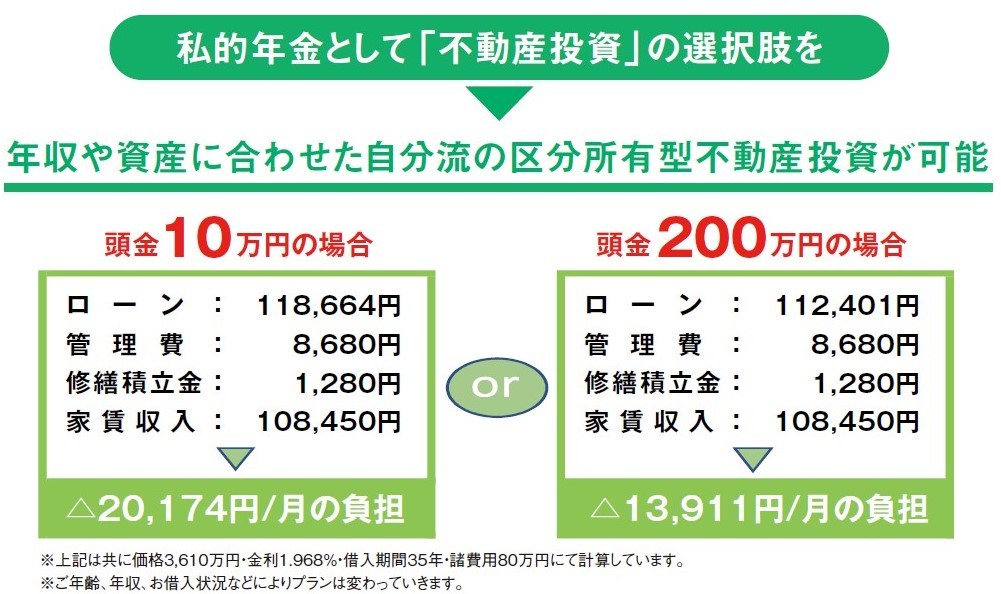

今の生活スタイルを変えずに 将来を見越した資産運用を

受給額が減り続けている年金、そして退職金。家族が将来を安心して過ごすための備えとして、今、公務員の間で不動産投 資が注目されています。

自己資金をあまり使わずに家族に資産を残せる運用方法のイロハをご紹介。

※下記はジチタイワークスVol.3(2018年10月発刊)から抜粋し、記事は取材時のものです。

[提供] 株式会社リヴトラスト

セカンドライフへの備えは大丈夫?

さらに

もしもの時、あなたは家族を守れますか?収入がなくなっても、生活費や教育費、医療費などは今までどおり必要です。

不動産投資のメリット

○利回りが預金よりも有利

○生命保険代わりになる

○ローン完済後は家賃収入が手取りに

○運用によっては投資直後から家賃収入あり

○資産としての不動産は相続税削減に有効

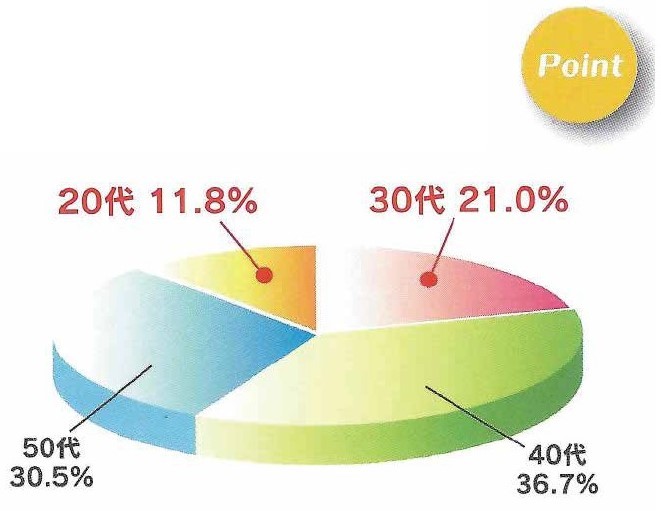

区分所有型不動産投資を始める人とは?

40~50代からスタート!

将来の資産形成を考えて、20~30代から不動産投資を始める人が増えています。また、40~50代で投資をスタートされるオーナー様も多くいらっしゃいます。

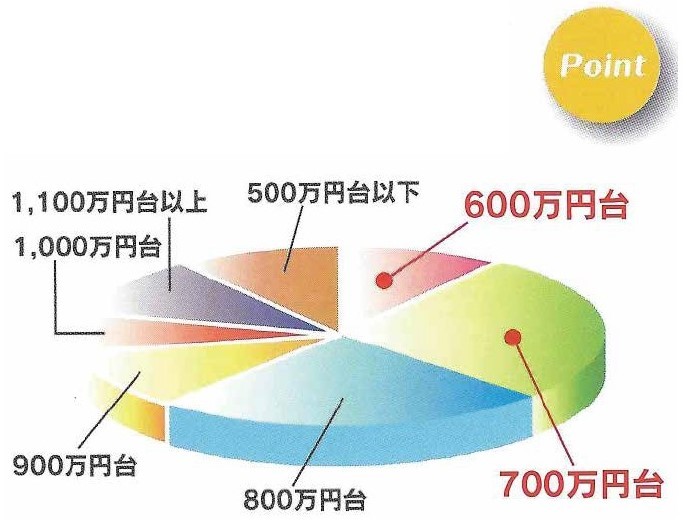

年収は600~800万円台

リヴグループのオーナー様の多くは年収600~800万円台の方々です。なかには長期的なビジョンをもとに500万円台以下から不動産投資を始められるオーナー様も。

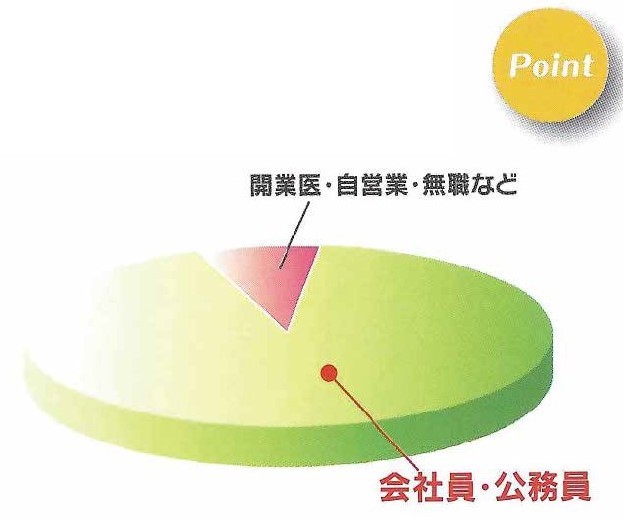

9割近くが会社員・公務員

公務員Aさんの場合

家族に残せる資産を今から準備

もともと投資は考えていなかったのですが、リヴトラストの担当者から話を聞 き、将来のための「保険」に入るつもりで8年前から不動産投資を始めました。 最初は1物件からスタートし、今は東京と横浜、埼玉に合わせて4物件を運用しています。 将来的に価値が下がりにくい不動産に投資したメリットは、妻や子どもに資産を残すことができること、家計から無理のない範囲で運用ができることが決め手でした。

また、担当者の熱意ある説明が誠実だったのも理由です。今はローン返済があるので家賃収入はわずかですが、のちのち生活を支える投資だと期待しています。(九州地方K市職員Aさん・47歳・妻と子どもの3人家族)

ここがポイント!

1、不動産投資は安定している

景気の変動があったとしても影響を受けにくいのがマンション経営。インフレリスクにも強いので不動産価値が上がれば売却も可能。大もうけはできませんが安定的に収入が得られ、資産の目減りを防げます。

2、年金や生命保険の代わりになる

不動産投資と聞くとハードルが高く思えますが、毎月1万円で将来的に資産をつくれる物件が購入できると考えるとお得。月々のこづかいの範囲内でも資産運用できるのがリヴグループの強みです。

3、もしもの時は保険でローン完済

40~50代の方が多く始めている不動産投資。もしもの時は保険で残りのローンがまかなわれるので、家族に安定した収入を生む資産を残してあげられます。

担当者から

不動産は購入してからがスタート。将来の家族のため、みなさまと二人三脚で資産形成のお手伝いをします。 ライフプランナーが全国どこでも伺い、資産形成のアドバイスをしているので、まずはご相談ください。「この不動産を持って良かった」と思っていただける日が来ることをお約束します。

株式会社リヴトラスト 部長 齊藤 丈さん